Кредитная история позволяет банкам и другим заинтересованным лицам проверить «благонадежность» потенциального клиента или партнера. Сам же человек, естественно, заинтересован в том, чтобы информация об его обязательствах отражалась своевременно и правильно. Как узнать свою кредитную историю (КИ) максимально быстро и дешево, или даже вовсе бесплатно – рассмотрим в этой статье.

Что такое КИ и зачем она может быть нужна

КИ содержит информацию об обязательствах гражданина и о том, насколько аккуратно он их исполняет. Несмотря на название, КИ на сегодня включает в себя данные не только об одних кредитах.

В ней также отражаются сведения о:

- выданных поручительствах;

- займах, взятых в микрофинансовых организациях (МФО);

- взыскании отдельных видов долгов (например, по алиментам или ЖКХ) через суд;

- процедуре банкротства.

Можно сказать, что на сегодня КИ – это своеобразное «досье», которое говорит о том, насколько человек ответственно (или напротив – безответственно) относится к своим финансовым обязательствам.

Проверить свою КИ может быть необходимо в следующих случаях:

- Если несколько банков подряд отказали в кредите, хотя по мнению самого потенциального заемщика, причин для этого нет: зарплата достаточно высокая и «белая», просрочек ранее не было и т.д.

- Если поступило требование погасить кредит, который уже закрыт.

- Если незнакомый банк, либо коллекторы требуют оплату по кредиту, которого заемщик вообще не брал.

Все подобные ситуации могут быть следствием ошибок в КИ. Например, банк своевременно не внес в нее информацию о закрытом кредите, и он продолжает «числиться» как действующий.

Иногда данные о выданных кредитах «удваиваются». Будущий кредитор, проверяя КИ потенциального заемщика, видит повышенную нагрузку, которая фактически отсутствует.

Также встречаются и случаи мошенничества, когда кредиты берут по утерянным или украденным документам. Тогда информация из КИ поможет при обращении в правоохранительные органы.

Далее рассмотрим, в каком порядке нужно действовать для получения своей КИ.

Что такое бюро кредитных историй и как они сотрудничают с кредиторами

Прежде чем запросить свою КИ, нужно выяснить, где она находится. Все основные вопросы, связанные с КИ, регламентированы законом от 30.12.2004 № 218-ФЗ «О кредитных историях».

Закон определяет, что работой с КИ должны заниматься специализированные организации – бюро кредитных историй (БКИ).

Каждый кредитор (банк, МФО, кредитный кооператив) должен заключить договор хотя бы с одним БКИ и предоставлять туда информацию о своих заемщиках (п. 3.1 ст. 5 закона № 218-ФЗ).

На конец 2018 года в реестре Центрального банка РФ было зарегистрировано 13 БКИ.

Ограничений по количеству БКИ, с которыми может сотрудничать кредитор, закон не устанавливает. Поэтому каждый банк или МФО может заключить договор с любым из этих бюро, с несколькими по выбору, и даже со всеми одновременно.

Если у заемщика «богатая» кредитная история, то для получения полной информации ему придется собрать своеобразный «паззл» из нескольких КИ, полученных в разных бюро. Причем сведения будут распределены между БКИ произвольно, в зависимости от порядка сотрудничества между конкретным бюро и банками.

Можно быть уверенным только в том, что каждый кредит будет «фигурировать» в отчете хотя бы из одного БКИ. Но чтобы гарантированно получить полную информацию, нужно запросить все бюро, где могут быть сведения о заемщике.

Как выяснить, в какие именно БКИ следует обращаться – расскажем в следующем разделе.

Как узнать, в каких БКИ находится ваша КИ

Проще всего будет тем заемщикам, которые зарегистрированы на сайте «Госуслуги». Для получения сведений о БКИ нужно иметь подтвержденную учетную запись, т.е. пройти идентификацию одним из следующих способов:

- Обратившись в Центр обслуживания (обычно они находятся в региональных отделениях ПФР).

- Через Почту России.

- Через интернет-банк. В этом случае подтвердить свою личность можно, не выходя из дома. Но этот вариант доступен только для клиентов Сбербанка, Тинькофф Банка или Почта Банка.

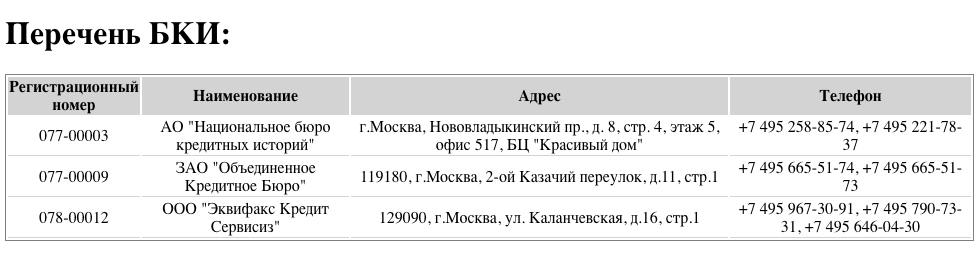

На портале «Госуслуги» по ключевому слову «БКИ» в категории «Налоги и финансы» легко найти услугу по предоставлению информации о списке кредитных бюро. Сведения предоставляются бесплатно в течение часа. Выглядеть этот список может, например, так:

Понятно, что для каждого заемщика перечень будет своим. Хотя крупнейшие из бюро, перечисленные выше, скорее всего, окажутся в списках у большинства.

Если же человек не пользуется «Госуслугами», то он может узнать список БКИ через сайт ЦБ РФ.

Регистрироваться в данном случае не нужно, но кроме паспортных данных понадобится еще дополнительная информация – код субъекта кредитной истории (КСКИ).

Его можно в определенной степени считать «аналогом» пин-кода банковской карты. Разница в том, что пин-код предоставляет доступ к банковскому счету, а КСКИ – к перечню БКИ.

КСКИ обычно формируется при первой выдаче кредита и указывается в тексте договора с банком или в приложении к нему.

Поэтому в большинстве случаев, чтобы вспомнить КСКИ, достаточно найти свой первый кредитный договор.

Если же код не был сформирован, или эта информация утеряна, то его можно восстановить, обратившись в банк с паспортом. Это может быть абсолютно любое финансовое учреждение, не обязательно то, где вы ранее получали кредит. Данная услуга платная и стоит в среднем 300 руб.

А зная КСКИ, уже можно запросить через сайт ЦБ и список «своих» БКИ. Формат его предоставления будет таким же, как и через «Госуслуги».

После получения списка бюро возникают новые вопросы - как получить у них саму КИ? Насколько быстро выдается информация? И главное – сколько это стоит? Об всем этом – в следующих разделах.

Бесплатное и «условно-бесплатное» получение КИ

Статья 8 закона № 218-ФЗ устанавливает, что каждый заемщик может один раз в год получить свою КИ бесплатно.

Однако на практике это доступно далеко не всем. Дело в том, что закон не определил, как именно БКИ должны осуществлять бесплатное предоставление КИ заемщикам. Поэтому большинство из бюро делают это только при личном обращении или на основании письменного запроса.

Если вернуться к приведенному выше примеру списка БКИ, то можно увидеть, что все адреса там московские.

Это не случайно. Действительно, все крупнейшие БКИ, хранящие сведения о большинстве заемщиков, находятся в Москве. Поэтому фактически бесплатно проверить свою КИ могут только москвичи.

Жителям других регионов доступно только «условно-бесплатное» получение КИ. Для этого они должны послать в БКИ заказное письмо или телеграмму с заверенной подписью.

За саму КИ заемщик в данном случае не платит, но несет расходы по заверению подписи и пересылке.

Заверить запрос у нотариуса стоит от 100 руб. (пп. 21 п. 1 ст. 333.24 НК РФ). Однако на практике нотариусы часто устанавливают тарифы, существенно превышающие указанный минимум, иногда – в несколько раз. Затраты на пересылку письма зависят от расстояния.

Заверить подпись на телеграмме стоит около 300 руб., а стоимость 1 слова – 2,8 руб. при обычной пересылке и 4,69 руб. – при срочной.

Платное получение КИ – способы и цена

«Условно-бесплатный» способ получения КИ не позволяет сделать это оперативно, особенно если речь идет о почтовой пересылке. К тому же затрат все равно не удается избежать.

Поэтому многие заемщики в регионах предпочитают заплатить несколько больше, но получить свою КИ в тот же день.

Существуют следующие варианты платного получения КИ.

- На сайте БКИ.

- На сайтах банков-партнеров, сотрудничающих с бюро.

- При личном обращении в офисы указанных банков-партнеров.

Дешевле всего обойдется получение КИ через сайты, как самих БКИ, так и банков. В среднем это будет стоить заемщику 400-600 руб., т.е. ненамного больше, чем затраты на заверение и пересылку письма или телеграммы. При визите в офис банка заплатить придется примерно 1000-1200 руб.

Спецпредложения – как получить КИ бесплатно и быстро

Также отдельные БКИ дают возможность получить КИ бесплатно и в режиме онлайн. Но это обычно связано с рядом ограничений.

Например, «Эквифакс» дает возможность каждому новому заемщику один раз бесплатно получить КИ после регистрации на сайте бюро. Однако для бесплатного подтверждения личности клиенту необходимо ответить на ряд «каверзных» вопросов о своих прошлых кредитах. Тем, кто не сможет пройти «тест», придется воспользоваться платными вариантами идентификации.

Бесплатное получение КИ иногда возможно в рамках рекламных акций, проводимых банками. Кредитные организации могут предоставлять КИ в качестве «бонуса» новым клиентам, например, при открытии счета.

Что делать, если в КИ обнаружилась ошибка

Итак, платно или бесплатно, но КИ получена. Что же делать, если в ней обнаружились неверные данные?

В первую очередь, нужно обратиться в банк-кредитор. Он рассмотрит заявление заемщика и направит в БКИ уточненную информацию. Срок здесь зависит от внутренних регламентов банка и может составлять от двух недель до двух месяцев.

Если есть подозрение на мошенничество (например, в КИ находится явно «незнакомый» кредит), то параллельно следует сразу подать заявление и в правоохранительные органы.

Если же банк не помог, то следующим шагом должно быть обращение непосредственно в БКИ. Бюро обязано проверить информацию в течение 30 дней, направив в банк запрос об уточнении сведений (п. 4 ст. 8 закона № 218-ФЗ).

В случае, когда ни банк, ни БКИ не решили вопрос, а заемщик уверен в своей правоте, ситуация может быть разрешена через суд.

Однако удалить из КИ достоверную негативную информацию нельзя. Все предложения по платной «очистке» КИ, которые встречаются в интернете, исходят от мошенников.

Нарушения в КИ можно только «исправить», если в дальнейшем аккуратно исполнять свои обязательства.

Вывод

Проверить КИ нужно в первую очередь при возникновении проблем с банками, связанных с получением и обслуживанием кредитов.

Также полезно регулярно делать это и для собственного спокойствия – чтобы застраховаться от мошеннических действий.

Бесплатное получение КИ один раз в год фактически доступно только москвичам.

Жителям других регионов придется «раскошелиться», как минимум, на заверение подписи и отправку запроса.

Те, кто не хочет ждать ответа на письмо, могут воспользоваться платными услугами по получению КИ на сайтах бюро или банков-партнеров.

Также возможно и бесплатное получение КИ в режиме онлайн в рамках рекламных акций, проводимых БКИ или кредитными организациями.

В случае обнаружения ошибок в КИ их можно исправить, обратившись в банк или в БКИ, а в спорных случаях – в суд. Если же есть подозрение, что неверные данные появились в результате незаконных действий, то нужно одновременно подать заявление в полицию.